A continuación dejo un nuevo post de Jose, nuestro inversor bursátil, que ahora nos cuenta cómo decide qué acciones comprar y qué precio es óptimo, utilizando como ejemplos Inditex y Sacyr Vallehermoso:

Valorar correctamente empresas puede ser una tarea compleja. Hay analistas financieros que confiesan no saber valorar algunos bancos e incluso empresas tecnológicas. Si muchas personas que se dedican profesionalmente a ello admiten sus limitaciones en este tipo de situaciones, no debe ser una cuestión baladí. Pero difícilmente se puede ganar dinero en bolsa si no se tiene una mínima idea de si el precio de la acción que se compra es alto o bajo, y de si la empresa vale la pena o no.

La metodología de inversión con la que trabajo, la de value investment o inversión en valor, consiste básicamente en detectar empresas cuyo precio de mercado (cotización de la acción por número de acciones) subestima el valor intrínseco de la compañía. En estas situaciones se invierte esperando que estos desajustes se corrijan en el medio o largo plazo, y que por lo tanto, se obtendrá una ganancia. El potencial de dicha ganancia será mayor en cuanto más se subestime el valor intrínseco. Bestinver, un célebre fondo de inversión con muy buenos resultados a lo largo del tiempo, usa esta metodología.

Warren Buffet, uno de los inversores más famosos del mundo, parece que ha combinado esta metodología, made in Benjamin Graham, su mentor, con la visión de otro gran inversor llamado Philip A. Fisher. Este último abogaba por invertir en empresas excelentes, mejores que su competencia, y mantenerlas en el tiempo. Afirmaba que el mejor momento de vender una empresa excelente era nunca, por su capacidad de revalorizarse de forma contínua a lo largo del tiempo. Consideraba que si el precio pagado por las acciones de esta empresa no era excesivo, se podía obtener un buen rendimiento en el largo plazo. Por lo tanto, aunque una empresa estuviera infravalorada por el mercado, no le interesaba si no era operacionalmente excelente, por decirlo de alguna manera.

Pues bien, puede que nosotros no tengamos la suficiente dedicación o conocimientos para hacer value investment, pero seguramente podremos hacer payaso-value, como leí una vez en algún lugar. Es como tratar de hacer value investment, pero con los pies en el suelo, siendo consciente de las limitaciones que tenemos.

En primer lugar podríamos buscar empresas que por sus resultados y balances en períodos largos de tiempo nos den una buena impresión, y en segundo lugar, olfatear si su precio es más o menos barato, más o menos normal, o más o menos caro, aproximadamente. Veamos un ejemplo ilustrativo de lo que digo.

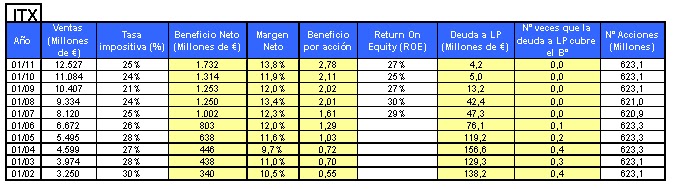

Éste es un cuadro resumen con algunos datos interesantes de Inditex (Ticker ITX.MC):

Éste otro cuadro es de Sacyr Vallehermoso (SYV.MC):

No hace falta ser un gurú de las finanzas para apreciar las diferencias entre las cifras. Vale la pena mirar bien ambos cuadros, nos dicen muchas cosas.

Inditex tiene un historial de crecimiento de las ventas y beneficios espectacular (también de los beneficios por acción), con una deuda a largo plazo muy baja, en la actualidad prácticamente inexistente. Esto es muy importante, pues no tiene que pagar unos intereses que erosionen sus beneficios futuros, y muestra que crece perfectamente mediante autofinanciación. No necesita ir realizando ampliaciones de capital ni endeudarse, simplemente tiene casi 3.500 millones de € en caja y equivalentes, y en el ejercicio pasado generó un cash flow operativo de más de 2.500 millones y manteniendo una tendencia creciente en los últimos 5 años (es capaz de acumular caja). El retorno sobre los fondos propios es aproximadamente constante y muy elevado, en torno al 30%, que implica que usa su capital de forma eficiente. Los datos la perfilan como una empresa muy sólida a lo largo del tiempo (en este caso los últimos 10 años).

Sacyr Vallehermoso también tiene unas ventas con tendencia creciente en los últimos años, el problema es que básicamente perdió 700 millones de € en 2008 y 2009. Sí, es cierto, hemos tenido el pinchazo en la burbuja inmobiliaria, pero es que en los años de bonanza era un poco adicta a la deuda. En 2006 su deuda a largo plazo era más de 30 veces el beneficio neto generado en dicho año (en Inditex 0,4 veces). Además que prácticamente ha duplicado el número de acciones en circulación. Y si nos fijamos en los beneficios por acción, son bastante inestables.

Aunque en los últimos meses Sacyr ha duplicado su valor en bolsa pasando de 4 a 8 € la acción, no es un valor donde me gustaría tener el dinero a largo plazo. No me sentiría seguro, demasiado irregular. Si queremos estabilidad y seguridad para proteger el dinero, no parece la opción más adecuada. Esto no quiere decir que no se pueda ganar dinero con esta acción, sólo que no me parece una empresa sólida en la que sienta mi dinero protegido, se asume un riesgo elevado.

Bien, ha quedado claro que me gusta más Inditex como valor para invertir. Ahora deberíamos averiguar si el precio actual vale la pena o no.

Inditex cerró la semana pasada a 57,57 €, que supone un múltiplo de casi 21 veces los beneficios por acción del ejercicio pasado. Este PER (Ratio Precio Beneficio) es bastante alto, y significa que las expectativas que tiene el mercado sobre el crecimiento futuro de esta empresa son elevadas. A estos precios cuesta verla como una opción atractiva, pero hay que considerar que no es fácil encontrar empresas tan sólidas y con buenas perspectivas a precios bajos. La gran oportunidad se presentó en 2008/2009, cuando era posible comprar sus acciones a un precio inferior a 30 €. La gente que compró ahí ha hecho una inversión excelente, y ganará (o ya ha ganado) mucho dinero.

Sin embargo, si el horizonte temporal para el que planteamos la inversión es alto, las opciones de ganar dinero aumentan. Quizás no obtendremos unos rendimientos espectaculares, pero probablemente serán decentes si Inditex sigue siendo capaz de presentar estas cifras. Para comprar a precios asequibles, es posible que haya que tener un poco de paciencia. En los años anteriores a la crisis, Inditex ha cotizado a múltiplos de beneficio superiores a 20. Es decir, se mantuvo durante varios años a precios relativos similares a los actuales, si bien el contexto económico era más positivo.

Entremos más al detalle. Expertos en valoración de empresas consideran los métodos de descuento de flujos como los más válidos para obtener estimaciones, ya que el cash flow es un dato real, no sujeto a la contabilidad creativa. Pero para este caso vamos a usar una proyección de beneficios por acción, es muy fácil de entender y servirá para hacernos una idea.

Comentar que en los últimos 10 años Inditex ha tenido un promedio de crecimiento de beneficio por acción del 20% aproximadamente. Sin ir más lejos, el crecimiento respecto al ejercicio pasado fue de un 32% (además las ventas han crecido a una media del 16% anual). Aquí vamos a suponer que el incremento del benefio por acción interanual estimado es de un 8%, cifra que parece prudente viendo los históricos.

Otra suposición es considerar que el precio de la acción al cabo de 5 años oscila entre 15 veces los beneficios por acción (escenario pesimista), 20 veces los beneficios por acción (escenario similar al actual), y 25 veces los beneficios por acción (escenario optimista).

Pues bien, con estas consideraciones, y al precio actual de Inditex (57,57 € la acción), nos encontraríamos con los siguientes resultados:

Escenario pesimista: Precio de la acción al cabo de 5 años, 66,17 €. Es un 2,35% de revalorización cada año.

Escenario similar al actual: Precio de la acción al cabo de 5 años, 88,23 €. Es un 7,38% de revalorización cada año.

Escenario optimista: Precio de la acción al cabo de 5 años, 110,29 €. Es un 11,44% de revalorización cada año.

Y no nos olvidemos, a esto tendríamos que añadir un 3% anual en dividendos.

Conclusión: Si compramos acciones de Inditex para mantenerlas tres meses, es difícil saber que va a pasar. Si se piensan tener durante 5 años, aún siendo a priori caras, creo que tenemos una probabilidad alta de ganar más que con bonos del estado o depósitos bancarios. No obstante, no creo que vaya a dar rendimientos altos a este precio. Con el tiempo seguro que se presenta una oportunidad más clara.

Usted completamente tiene razón, Para investir en Bolsa y realizar plusvalías absolutamente hay que tener la paciencia y la posibilidad de saber evaluar los riesgos con el fin de proteger las inversiones.

ResponderEliminar